代償轉貸是什麼?

「代償轉貸」白話就是:用一筆新的貸款,把你原本多筆負債(信貸、卡債、分期、他行房貸/二胎等)先清掉,改成單一月付,讓現金流更好管理。

它常見的目的不是「借更多」,而是把問題變簡單:

- 月付降下來(或至少更穩定)

- 還款節奏拉長、壓力變小

- 多筆高利負債整合成一筆(降低管理成本與逾期風險)

哪些人適合考慮代償轉貸?

你符合下面任一條,就值得評估(不是一定要辦,但該算清楚):

- 月付壓力大:每月繳完就緊,現金流常見「卡關」。

- 多筆負債太難管:信貸+卡債+分期,多到容易漏繳。

- 利率結構不漂亮:高利循環+短期分期,利息吃掉太多。

- 想把還款拉長:用時間換月付,讓財務回到可控。

- 做生意/接案現金流波動:希望月付更穩、可預測。

代償轉貸常見成本有哪些?

代償轉貸要看的是「總成本」,不只利率。

| 成本項目 | 常見情況 | 你要注意的點 |

|---|---|---|

| 提前清償/違約金 | 原貸款未滿約期可能有 | 先問清楚「剩餘違約期」與計算方式 |

| 設定/代書/規費 | 若涉及抵押設定常見 | 這些是一次性成本,需納入試算 |

| 手續費/帳管費 | 依機構不同 | 把費用攤到年化才知道真成本 |

| 寬限期條件 | 有些方案可做寬限 | 寬限期後月付會跳高,別只看前期 |

一句話:利率漂亮不等於划算,先把「費用+年限+月付」一起算。

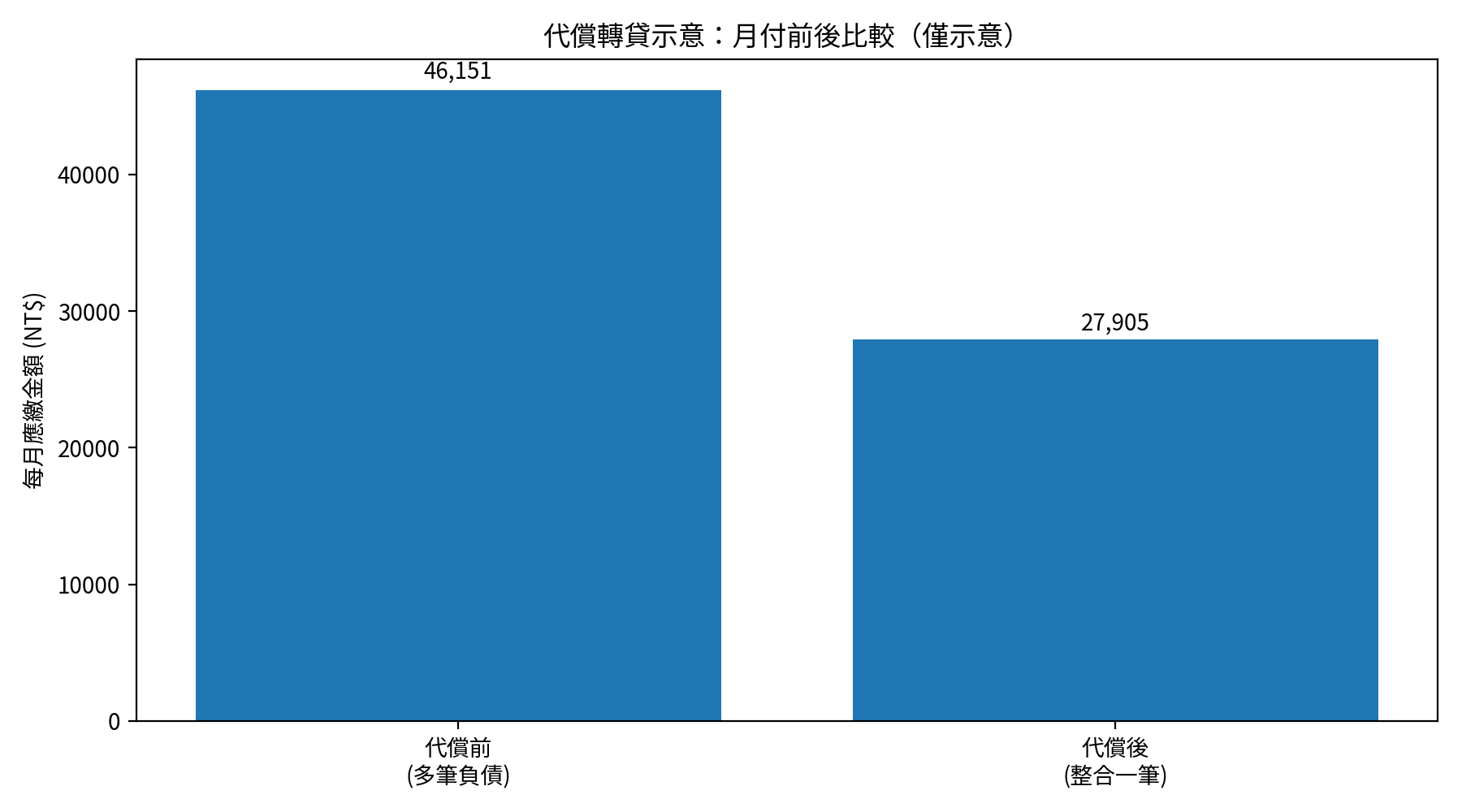

月付試算示意:為什麼代償後月付可能更好看?

下面用「示意案例」讓你秒懂邏輯(非報價,僅示意):

- 代償前:信貸(較高利)+卡循/分期(更高利)→ 月付加總偏高

- 代償後:改成單一貸款、拉長年限 → 月付可能下降、現金流更穩

代償轉貸流程怎麼跑?(你要知道每一步在幹嘛)

多數案件大概會長這樣:

代償轉貸流程示意(實際依個案略有差異)

實務上關鍵點是:

- 你提供的資料完整度(會影響速度與條件)

- 估價與風險評估結果(會影響額度/利率)

- 原貸款是否需要先清償、如何對接代償流程(會影響時程)

代償轉貸的 3 個常見風險(先講醜的,才是真專業)

- 年限拉長=總利息可能增加:月付變小,但總利息不一定更少。

- 用新貸款填舊洞,但消費習慣不改:月付降了、卡又刷回去,財務會更慘。

- 條件不清楚就送件:被查太多次聯徵、或條件越談越差。

結論:月付只是指標之一,你要的是「可持續的還款能力」。

FAQ(常見問題)

Q1:代償轉貸一定會降月付嗎?

不一定。能不能降取決於:利率差、年限能否拉長、費用高不高、以及你原本負債結構。

Q2:信用瑕疵也能做代償轉貸嗎?

有機會,但條件通常更看重「還款能力」與「擔保品/額度結構」,建議先做專業評估再決定送件策略。

Q3:我該先準備哪些資料比較快?

基本上:身分證明、收入或往來證明、負債清單、房屋相關資料(若涉及抵押),資料越完整越省時間。

七、不確定自己適合哪種方案?先讓專業幫你判斷

如果你對上面內容還有疑問,或想確認自己適合「代償轉貸 / 房屋增貸 / 二胎房貸 / 債務整合」哪一種方案,建議先做一次整體評估:把額度、利率、年限與風險一次算清楚,再決定怎麼走最穩。

👉 想快速釐清?請直接點「聯絡我們」,我們會依你的狀況提供可行的規劃方向與重點提醒。